توسعه داشبورد مدیریتی های موثر

• چارچوبی برای تشخیص عملکرد عالی داشبورد مدیریتی ، تشخیص عملکرد ضعیف داشبورد مدیریتی ، و ارزیابی گزینه های مختلف برای اقدامات اصلاحی. برنامه بازاریابی و/ یا کسب و کار باید پیامدهای مورد انتظار اجرای طرح را نشان دهد و داشبورد مدیریتی باید موقعیت فعلی و شاید پیش بینی ها را نشان دهد. اگر داشبورد مدیریتی به مرحله IV توسعه داده شود، پس تکرارهای "چه می شود- اگر" باید اقدام اصلاحی از پیش تعیین شده را مشخص کند.

• منبعی از یادگیری سازمانی داشبورد مدیریتی. کلارک و همکارانش هیچ ارتباط مستقیمی بین استفاده از معیارها و عملکرد فعلی پیدا نکردند، اما علیت غیرمستقیم به عنوان استفاده از معیارها باعث افزایش یادگیری شد که به نوبه خود عملکرد آینده داشبورد مدیریتی را افزایش داد.

• ابزاری برای افزایش سودآوری. تا جایی که افزایش سودآوری یک هدف اولیه است، پس موارد فوق نشان می دهد که داشبورد مدیریتی به طور غیرمستقیم سودآوری آینده را افزایش می دهد.

• تصمیم گیری. سیستم های گزارش دهی سنتی ممکن است باعث شناسایی کمبود عملکرد داشبورد مدیریتی شوند، اما مدیران داشبورد مدیریتی معمولاً راه حل های متفاوتی دارند. باز هم، ماهیت بین رشته ای داشبورد مدیریتی و تحقیقات پشتیبان باید شفافیت و ایجاد اجماع را ممکن کند.

در حال حاضر، ما فاقد دانش تجربی در مورد موفقیت داشبورد مدیریتی در ارائه این مزایای همپوشانی هستیم. یک نظرسنجی دو موجی اخیر توسط کلارک، آبلا و آمبلر (2006) نشان داد که "استفاده از داشبورد مدیریتی با توانایی بیشتر برای محاسبه بهره وری (اغلبROI نامیده می شود) برای بودجه بازاریابی و ضایعات کمتر درک شده در بودجه بازاریابی داشبورد مدیریتی مرتبط است".

در نتیجه، استفاده از داشبورد مدیریتی با تغییرات مثبت در درآمد و کارایی هزینه های بازاریابی همراه است. با این حال، این سوال تحقیقاتی باقی می ماند که آیا داشبورد مدیریتی ها همچنین در چه شرایطی سود و به طور کلی عملکرد بلند مدت شرکت را بهبود می بخشند یا خیر.

جهت سفارش داشبورد مدیریتی تماس بگیرید

مراحل توسعه داشبورد مدیریتی

سه مقاله مراحل رشد را ترسیم می کنند، که ما آنها را به عنوان پنج مورد زیر ترکیب می کنیم:

مرحله اول: انتخاب معیارهای کلیدی آمبلر (2003) دو رویکرد اصلی انتخاب را متمایز می کند و طراحی شده است. رویکرد کلی داشبورد مدیریتی، تعداد معیارهایی را که می توانند تقریباً برای همه تنظیمات اعمال کنند، پایین نگه می دارد و داشبورد مدیریتی از مزیت مقایسه پذیری برخوردار است، که اجازه می دهد معیارهایی را در بین واحدهای تجاری، شرکتها، صنایع و دورههای زمانی انجام دهد.

معیارهای پیشنهادی آمبلر شامل سه معیار P&L درآمد، سود، هزینههای بازاریابی و هفت نوع اندازه گیری «برند ویژه» (آگاهی، اولویت، افکار و احساسات مشتری، وفاداری به برند، سهم بازار، در دسترس بودن و قیمت نسبی) است. ویزل، اسکیرا، و ویلانووا (2008) پنج معیار سنجش مشتری داشبورد مدیریتی را به عنوان شاخص عملکرد کلیدی داشبورد مدیریتی برای شرکت هایی با روابط قراردادی با مشتری توصیه می کنند:

سه مورد در سمت درآمد - تعداد مشتریان داشبورد مدیریتی ، جریان نقدی مشتری، و نرخهای نگهداری - و دو مورد در سمت هزینه. - مخارج اکتساب و نگهداری. در بررسی خود از حوزه های تحقیقاتی در زمینه خدمات و ارتباطات، چندین معیار مهم (به عنوان مثال، معیارهای مشتری مداری مانند انتظارات مشتری، رضایت و شکایات و همچنین معیارهای کارمندمحور از قبیل به عنوان رضایت کارکنان و بهره وری) که بنابراین، باید بخشی از داشبورد مدیریتی برای شرکت های خدماتی باشد.

در مقابل، رویکرد مناسب استدلال می کند که هر واحد تجاری/ شرکتی استراتژی و موقعیت خاص خود را دارد و به معیارهای متفاوتی برای پیگیری پیشرفت نیاز دارد. در جهت اهداف خاص خود این رویکرد ارتباطات سطح بالا را در سراسر سازمان در مورد آنچه برای تجارت داشبورد مدیریتی مهم است دعوت می کند، که توسط چندین شرکت بسیار سودمند دیده می شود.

پین توصیه می کند که کسانی که (الف) از سیستم استفاده می کنند، (ب) با آن اندازه گیری می شوند، و (ج) بر اساس آن تصمیم می گیرند، باید مشارکت داشته باشند. این رویکرد با مزایای توسعه داشبورد مدیریتی حاصل از همکاری و تحقیق متقابل کارکردی مطابقت دارد.

با این حال، رویکرد مناسب بسیار سخت است و ممکن است زمان زیادی را به خود اختصاص دهد که سازمان داشبورد مدیریتی ها در این مرحله سرگردان شوند، یا معیارهای زیادی تولید کنند، با امیدی به کاهش آنها، زیرا هر مجموعه مورد علاقه یک بخش یا مدیر ارشد است.

خش های مختلف و مدیران ارشد برای «معیارهای خود» استدلال می کنند و مانع از ساده سازی لازم می شوند، که رضایت و استفاده از داشبورد مدیریتی را کاهش می دهد. هرس پاولز و همکاران / داشبورد مدیریتی ها به عنوان یک سرویس 181 یک عدد قابل مدیریت نیاز به رهبری مدیریت ارشد و تحقیق در مورد شاخص های پیشرو عملکرد دارد (Pauwels and Joshi 2008).

مرحله دوم: پر کردن داشبورد مدیریتی با استفاده از داده ها با استفاده از معیارهای موجود در حال حاضر، فرآیند داشبورد مدیریتی را با سرعتی بالا افزایش می دهد. حداقل هزینه، معمولاً با یافتن پروکسی های مفید و/ یا ترکیب اقدامات موجود. حفظ معیارهای بهتر ممکن است در دراز مدت ارزشمند باشد. به عنوان مثال، در اوایل دهه 2000، یک بانک بریتانیایی به نام ابی نشنال، از استفاده از ارزش گذاری مالی برند به نفع یک معیار مبتنی بر مصرف کننده مبتنی بر «ردیابی شناختی» کنار رفت.

در حالی که اندازه گیری مالی داشبورد مدیریتی به راحتی قابل محاسبه بود، مدیریت متوجه شد که معیوب است و اقدامات مبتنی بر مصرف کننده بینش عملی تری ایجاد می کند. به همین ترتیب، Unisys دریافت که استفاده از داشبورد مدیریتی بازاریابی را از گزارش تنها معیارهای کارایی (مثلاً بروشور داشبورد مدیریتی بیشتر از دوره گذشته با همان کارکنان ارسال کردیم) به معیارهای اثربخشی تجاری (MarketingNPV 2004؛ Miller and Cioffi 2004) تبدیل کرده است.

پر کردن داشبورد مدیریتی با داده ها چیزی جز بی اهمیت است. همانطور که در بالا ذکر شد، شرکت های خدماتی دارای مقادیر زیادی داده از منابع بسیاری هستند. شاید بزرگترین مشکل تناوب بودن داده ها باشد. برخی از داده داشبورد مدیریتی ها ممکن است روزانه از گزارش های فروش جمع آوری شوند، در حالی که سایر داده داشبورد مدیریتی ها سالانه، یا حتی کمتر، مانند معیارهای ارزش ویژه برند، جمعآوری می شوند.

برخی از معیارها مهم تر از سایر معیارها هستند و باید به اولویتها توجه شود (DeBusk، Brown و Killough 2003). این مرحله داشبورد مدیریتی را از یک ارائه ساده اطلاعات (چیزی که ما حداقل نیاز برای داشبورد مدیریتی در نظر می گیریم) به درک عمیق تر از تجارت و یک سیستم پشتیبانی تصمیم منتقل می کند.

معیارها به تنهایی به روابط علت و معلولی برای انتساب واضح تغییرات عملکرد یا قابلیت های تولید و آزمایش تخصیص های ترکیبی جایگزین نمی پردازند ، چارچوبی را توسعه دادند که امکان داد و ستد گزینه های استراتژی بازاریابی داشبورد مدیریتی رقیب را بر اساس بازده مالی پیش بینی شده (عملیاتی شده به عنوان تغییر در حقوق صاحبان سهام مشتری داشبورد مدیریتی نسبت به هزینه های فزاینده لازم برای ایجاد تغییر).

بنابراین، آنها با تخمین ماتریس تغییر نام تجاری با استفاده از مدل انتخاب لاجیت، روابط بین محرکهای ارزش ویژه مشتری داشبورد مدیریتی (به عنوان مثال، فراوانی خریدهای دسته بندی، مقدار متوسط خرید، الگوهای تغییر نام تجاری، و حاشیه مشارکت شرکت) برقرار کردند. روشهای دیگر برای ایجاد روابط متریک داشبورد مدیریتی شامل مدلهای معادلات ساختاری و تجزیه و تحلیل پیوند داشبورد مدیریتی است.

بازخورد عملکرد (Dekimpe and Hanssens 1999). بنابراین به نظر می رسد یک رویکرد سیستم پویا یک انتخاب منطقی، هرچند دشوار، برای تخمین این روابط است، همانطور که توسط Srinivasan و همکاران اعمال شده است. متناوباً، قضاوت های داشبورد مدیریتی از طریق حساب تصمیم گیری می توانند برای تخمین بسیاری از روابط استفاده شوند.

حداقل، نتیجه خالص، شفاف سازی و کمک به تطبیق انواع مفروضاتی است که مدیران داشبورد مدیریتی بر اساس آن ها کار کرده اند. با در دسترس قرار گرفتن داده داشبورد مدیریتی ها، آزمایش مفروضاتی که برخی از تصمیمات تجاری را هدایت کرده اند، امکان پذیر خواهد بود. عدم قطعیت زیاد در مورد قضاوت ها یا اختلاف نظر بین تیم مدیریت داشبورد مدیریتی ممکن است انگیزه هایی برای شروع تحقیق، به شکل جمع آوری داده ها، یا آزمایش، برای درک بهتر روابط ایجاد کند. به عنوان مثال، یک شرکت در خدمات مخابراتی آزمایشات بازار را برای بررسی اثر طرح های قیمت گذاری مختلف انجام می دهد (داناهر 2002). تأمین کنندگان کارت های اعتباری می توانند از آزمایش ها برای تعیین تأثیر برنامه های مختلف پاداش وفاداری استفاده کنند.

از آنجایی که داشبورد مدیریتی شفافیت و تکرارپذیری چنین آزمایشهایی را افزایش می دهد، دریافت تعهد داشبورد مدیریتی برای گنجاندن آنها در برنامههای بازاریابی در اندازه کامل آسان تر است. هنگامی که چنین روابطی درک شدند، می توان این داشبورد مدیریتی و روابط زیربنایی آن را به عنوان میراث افرادی که تازه وارد موقعیت های خود شدهاند، باقی گذاشت، نه اینکه مسئولیت ساخت یک سیستم داشبورد مدیریتی یا مدل ذهنی کامل را از ابتدا واگذار کرد. یک "نقشه استراتژی" داشبورد مدیریتی (کاپلان و نورتون 2000) ممکن است مفید باشد.

مرحله IV : پیش بینی و سناریو مرحله IV از مدل پایه داشبورد مدیریتی برای برنامه ریزی سناریو و تنظیم بودجه استفاده می کند. به عنوان مثال، اگر شرکت دقت تقاضای خدمات پیش بینی شده را بهبود بخشد (به عنوان مثال، با استفاده از دادههای مربوط به الگوهای داشبورد مدیریتی فروش گذشته)، باید درآمد را افزایش دهد.

علاوه بر این، استفاده از تجزیه و تحلیل what-if ابزاری را برای ارزیابی بهره وری بازاریابی در اختیار مدیران داشبورد مدیریتی قرار می دهد (Rust et al. 2004). زیتامل و همکاران (2006) نشان می دهد که این وعده در اکثر داشبورد مدیریتی های فعلی که بیشتر بر گزارش عملیات جاری تمرکز دارند، محقق نشده است.

مرحله V هزینه های بازاریابی را از طریق معیارهای بازاریابی موقت به فروش و پیامدهای مالی داشبورد مدیریتی برای شرکت، از جمله پیوند به ارزش سهامداران و در نتیجه ارزش بازار (Lehmann and Reibstein 2006) متصل می کند و بنابراین، بازاریابی را با اهداف شرکت همسو می کند. و دیدگاه سرمایه گذار داشبورد مدیریتی (مک گاورن و همکاران 2004). تحقیقات نشان می دهد که ارزش ویژه برند، رضایت مشتری، ارزش ویژه مشتری و فعالیتهای بازاریابی مانند تبلیغات شرکت، همگی با ارزش شرکت مرتبط داشبورد مدیریتی هستند.

به عنوان مثال، مقالات تأثیر اعلامیه ها و معرفی های محصول جدید، رضایت مشتری، تبلیغات و افزودن کانال های جدید داشبورد مدیریتی را ارزیابی کردهاند. این فرآیند توسعه داشبورد مدیریتی پنج مرحله ای تنها مسیری برای رسیدن به مرحله ایده آل نیست که در آن اهداف داشبورد مدیریتی ، استراتژی ها و مدل های کسب و کار به طور کامل در داشبورد مدیریتی کار منعکس می شوند.

برای جایگزینها به واینر (2008) و گولاتی و اولدروید (2005) مراجعه کنید. تفاوت اصلی این است که Stage V ما در درجه اول شامل مدیران مالی است، در حالی که Gulati و Oldroyd بر مشتریان داشبورد مدیریتی متمرکز هستند. از آنجایی که مشتریان مولدهای کلیدی جریان نقدی شرکت هستند، دیدگاههای ارزشی مشتری و سهامدار به طور طبیعی به هم مرتبط هستند.

(2005) اذعان می کنند که اکثر شرکت داشبورد مدیریتی ها حتی در تکمیل مرحله دوم مشکل دارند. چالشهای فراوانی که در مسیر پذیرش موفقیتآمیز داشبورد مدیریتی وجود دارد، در ادامه بررسی می شوند.

پذیرش و موفقیت د داشبورد مدیریتی همانطور که در بالا مورد بحث قرار گرفت، داشبورد مدیریتی ای که فراتر از دو مرحله اول حرکت می کند، ویژگی های کلیدی را با یک سیستم پشتیبانی داشبورد مدیریتی تصمیم بازاریابی به اشتراک می گذارد.

بنابراین، ما می توانیم بر اساس ادبیات قابل توجهی در مورد سیست مهای پشتیبانی داشبورد مدیریتی تصمیمDSS) ) و سیستمهای اطلاعاتی IS)) بسازیم. در این بخش، چارچوب DSS تطبیق داده و گسترش میدهیم تا چارچوبی برای پذیرش و موفقیت داشبورد مدیریتی ها فراهم کنیم. هدف چارچوب دوگانه است.

اول، این یک نقطه شروع برای سؤالات تحقیق در مورد پذیرش و استفاده از داشبورد مدیریتی است. دوم، باید به شرکت هایی کمک کند که میخواهند داشبورد مدیریتی ها را با فهرستی منظم از موضوعات مرتبط طراحی و پیادهسازی کنند.

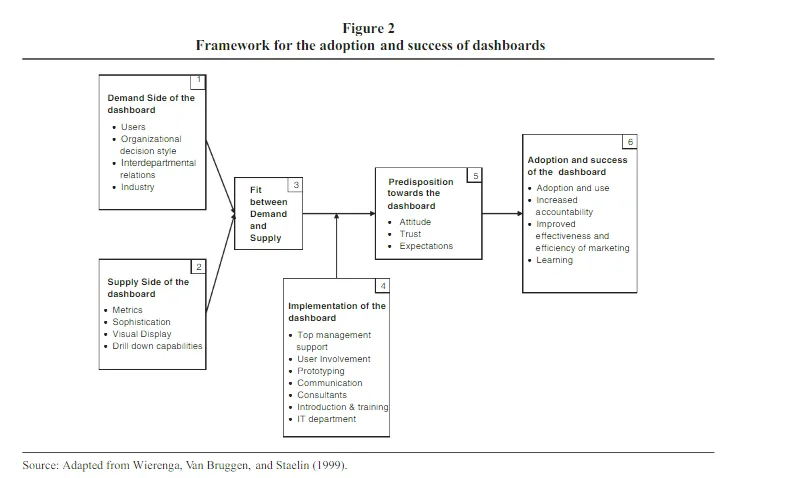

چارچوب ما در شکل 2 پیشنهاد می کند که پذیرش و موفقیت داشبورد مدیریتی ها توسط پنج عامل اصلی هدایت می شود: تقاضا، عرضه (به عنوان مثال، در دسترس بودن معیارها)، تناسب بین تقاضا و عرضه، فرآیند اجرا، و استعداد کاربران داشبورد مدیریتی.

مهمترین عوامل تقاضا (شکل 2، کادر 1) به شرح زیر است:

• کاربران داشبورد،>/b> از لحاظ تئوری، شامل تمام مدیران ارشد هستند، اما کسانی که بیشتر در مورد استفاده از آن مشتاق هستند ممکن است مدیران ارشد، متخصصان بازاریابی، نمایندگان حوزه های غیر بازاریابی داشبورد مدیریتی مانند امور مالی باشند. ، تحقیق و توسعه و تولید یا ترکیبی از موارد فوق.

• سبک تصمیم گیری سازمانی. یک سازمان داشبورد مدیریتی یک نگرش غالب و یک رویکرد استاندارد معین برای انجام کارها و تصمیم گیری دارد (پتیگرو 1979). داشبورد مدیریتی ی که در شرکتی با سبک تصمیم گیری تحلیلی موفق است، به طور خودکار در شرکتی با سبک تصمیم گیری شهودی تر نیز موفق نیست.

• روابط بین بخشی. اگر روابط بین بخش داشبورد مدیریتی ها همکاری باشد، همخوانی هدف آسان تر می شود و داشبورد مدیریتی برای این منظور استفاده می شود. با این حال، در شرایط رقابت و بی اعتمادی بین بخش داشبورد مدیریتی ها، داشبورد مدیریتی در معرض خطر (سوء) استفاده برای منافع بخشهای فردی به قیمت اهداف سازمان است (مارکوس 1983). همچنین، بخشها ممکن است سعی کنند معیارهایی را در داشبورد مدیریتی ها اولویت بندی کنند که تصویر مطلوبی از فعالیتهای خود ارائه میدهند.

• صنعت. همانطور که رویکرد مناسب آمبلر (2003) به معیارها نشان می دهد، صنایع مختلف نیازهای متفاوتی برای داشبورد مدیریتی دارند. برای صنایع خدماتی، نمونه هایی از معیارهای کلیدی امتیازات رضایت مشتری، نرخ حفظ مشتری و معیارهای عملکرد داشبورد مدیریتی کارکنان است.

در مقابل، برای صنعت کالاهای بسته بندی شده، معیارهای مربوط به سهم بازار و پاسخ به تبلیغات فروش مهم هستند. متذکر می شویم که اگرچه رضایت مشتری و نرخهای حفظ مشتری داشبورد مدیریتی نیز ممکن است برای تولیدکنندگان مهم باشد، تامینکنندگان دادههای اولیه آنها، AC Nielsen و IRI، چنین اطلاعاتی را جمعآوری نمیکنند. وجود معمولی داده های سطح فردی در صنایع خدماتی یک فرصت کلیدی برای تحقیق و تمرین ارائه میدهد. کادر 2 سمت عرضه داشبورد مدیریتی ا را نشان می دهد که توسط عوامل زیر هدایت میشود

• معیارها. در دسترس بودن اقدامات خاص، محتوای داشبورد مدیریتی را هدایت کرده است، درست همانطور که IRI و Nielsen در توسعه بازاریابی پیشرو بودند.پاولز و همکاران / داشبورد مدیریتی ها به عنوان یک سرویس 183 مدلها را بر اساس داده های اسکنر که ارائه می کردند ترکیب می کنند.

• پیچیدگی. لیتل (1979) از سیستم هایی با قابلیت های "گزارش وضعیت" (مرحله III بالا) و سیستم هایی با قابلیت "گزارش پاسخ" مرحله IV) ) صحبت می کند. در حال حاضر، اکثر داشبورد مدیریتی ها فقط گزارش وضعیت را انجام می دهند و توسعه قابلیت what-if ارزش آنها را به شدت افزایش می دهد.

• نمایش بصری. اطلاعات را می توان به روش های مختلفی ارائه کرد، به عنوان مثال، اعداد، نمودارها و میله داشبورد مدیریتی ها. می توان از رنگ ها و حرکت در داشبورد مدیریتی استفاده کرد. راحتی بصری با نمایشگر داشبورد مدیریتی مهم است، اما محدودیتی برای توانایی افراد برای جذب معنای نمودارهای پیچیده در داشبورد مدیریتی وجود دارد (LaPointe، 2005، فصل 9).

تحقیقات پردازش اطلاعات سازمانی نشان میدهد که اطلاعاتی که خلاصه سازی می شوند، از ارائه واضح و مشخص استفاده میکنند و به راحتی قابل دسترسی هستند، احتمالاً مورد استفاده قرار می گیرند (O'Reilly 1983؛ Peyrot et al. 2002). حفاری به این معنی است که فرد از سطح کلی تر به سطح جزئی تر اطلاعات می رود. این قابلیت به ویژه برای تحلیل واریانس و سطوح مختلف داشبورد مدیریتی مهم است.

تناسب بین تقاضا و عرضه (جعبه 3) برای موفقیت داشبورد مدیریتی حیاتی است. نوع اطلاعات ارائه شده باید با مسئولیت های تصمیم گیری کاربران داشبورد مدیریتی مطابقت داشته باشد و معیارهای موجود در داشبورد مدیریتی باید آنهایی باشد که برای صنعت یا شرکت حیاتی هستند.

به عنوان مثال، سیترین، لی و مک کالو (2007) دریافتند که استفاده از اطلاعات باید با جهت گیری استراتژیک داشبورد مدیریتی شرکت برای موفقیت در نوآوری همخوانی داشته باشد. همچنین قالب و سطح پیچیدگی باید به گونه ای باشد که اطلاعات با توجه به سبک تصمیم گیری سازمان قابل جذب باشد.

عوامل کلیدی موفقیت از پشتیبانی مدیریت ارشد برای داشبورد مدیریتی تا نگرش همکاری بخش فناوری اطلاعات متغیر است. یک رویکرد عرضه محور با عملکردی که چیدمان را تعیین می کند ممکن است توجه مناسبی به دیدگاه کاربر داشبورد مدیریتی نداشته باشد. به جای پیاده سازی یک شات، کاربران داشبورد مدیریتی باید با یک نمونه اولیه یا مدل شروع کنند و استفاده و راحتی بصری داشبورد مدیریتی را آزمایش کنند.

زمان و همچنین بودجه باید برای اجرای پیشنهادات ناشی از کاربر داشبورد مدیریتی در نظر گرفته شود. ممکن است بیش از یک چرخه نمونه اولیه مورد نیاز باشد. به عنوان یک اثر جانبی، این همکاری بین بازاریابی و IS/IT ایجاد می کند و باعث مشارکت کاربران داشبورد مدیریتی می شود. اطمینان از چنین خریدی در هنگام ساخت داشبورد مدیریتی می تواند به پذیرش داشبورد مدیریتی و حذف مقاومت احتمالی سازمانی کمک کند.

از سوی دیگر، ممکن است اجرا را از ماهها به سالها افزایش دهد. راه حل میانه این است که با نسخه 0 ساده، با استفاده آسان و پرجمعیت آسان شروع کنید.

داشبورد مدیریتی ی با تناسب خوب بین تقاضا و عرضه، که به دقت اجرا شده است، باید زمینه مثبتی را در بین (پتانسیل) آن ایجاد کند. کاربران داشبورد مدیریتی با عناصر کلیدی زیر (جعبه 5):

• نگرش. مدل پذیرش فناوری بیان می کند که یکی از محرک های اصلی نگرش داشبورد مدیریتی نسبت به یک سیستم اطلاعاتی سودمندی درک شده آن است. تصمیم گیرندگان باید متقاعد شوند که با داشبورد مدیریتی عملکرد بهتری خواهند داشت.

• اعتماد. تصمیم گیرندگان داشبورد مدیریتی باید اعتماد کنند که اعداد قابل اعتماد هستند و دستکاری نشده اند. داشبورد مدیریتی نباید به عنوان تلاشی برای نظارت یا کنترل آنها یا به عنوان نقض استقلال حرفه ای آنها در نظر گرفته شود (Speier and Venkatesh 2002).

• مدیریت انتظارات. انتظارات پایین پذیرش را کاهش می دهد. انتظارات بالا به استفاده اولیه کمک می کند، اما زمانی که تجربه (فورا) آن انتظارات را برآورده نمی کند، نتیجه معکوس می دهد. به طور خاص، کاربران داشبورد مدیریتی باید در هنگام نصب داشبورد مدیریتی برای باگ ها و مشکلات اولیه آماده باشند. در نهایت به متغیر وابسته فریم ورک می رسیم. پذیرش و موفقیت یک داشبورد مدیریتی را می توان در چهار بعد اندازه گیری کرد (جعبه 6).

• پذیرش و استفاده. داشبورد مدیریتی نه تنها باید توسط مدیریت بازاریابی و فروش، بلکه توسط سایر بخش ها مانند عملیات، امور مالی، حسابداری و مدیریت ارشد نیز استفاده شود. آزمایشهای طولانی تر برای فراتر از رد شدن به دلیل انتظارات غیرواقع بینانه یا به این دلیل که در ابتدا احساس میکنند با شغلشان تناسب کافی ندارند، مورد نیاز است (اسپیر و ونکاتش، 2002). بهبود پاسخگویی تلاش های بازاریابی و سرمایه گذاریهای بازاریابی یکی از اهداف کلیدی داشبورد مدیریتی است.

• بهبود اثربخشی و کارایی تلاشهای بازاریابی. تلاشها و سرمایه گذاری های بازاریابی نه تنها باید بهتر نظارت شوند، بلکه باید بهتر به کار گرفته شوند، که منجر به افزایش اثربخشی و کارایی داشبورد مدیریتی می شود.

• یادگیری. داشبورد مدیریتی ها نه تنها برای تصمیم گیری های فوری ساخته می شوند، بلکه باید به تصمیم گیرندگان داشبورد مدیریتی کمک کنند تا درک بهتری از فرآیندهای بازاریابی داشبورد مدیریتی مرتبط با کسب و کارشان داشته باشند. یادگیری می تواند صریح باشد (یعنی زمانی که مدیران مدل های مشترک بهتری را در مورد فرآیندهای بازاریابی ایجاد می کنند) و همچنین ضمنی به عنوان جریان سنجه های داشبورد مدیریتی شهود مدیریت را آموزش می دهد و توسعه می دهد.

بر اساس نظرسنجی از نزدیک به 100 مدیر اجرایی، Reibstein و همکاران (2005) گزارش های فرزندخواندگی را مختلط دریافتند. در حالی که اکثر پاسخ دهندگان داشبورد مدیریتی گزارش دادند که شرکت های آنها روی توسعه داشبورد مدیریتی کار می کنند، تقریبا هیچ یک داشبورد مدیریتی را کامل یا با کیفیت بالا نمی دانند. با این حال، تمایل به داشبورد مدیریتی همچنان قوی است. شکاف بین تئوری و عمل نیاز به افزایش قابلیتی دارد که می تواند توسط تحقیقات سیستماتیک فراهم شود، همانطور که اکنون بحث می کنیم.

یک دستور کار تحقیقاتی برای داشبورد مدیریتی ها برخورد با پیچیدگی، به عنوان مثال، کاهش تعداد معیارها به یک نمایشگر بصری، یک مزیت کلیدی از داشبورد مدیریتی است. بیشتر تحقیقات قبلی بر کمک به شرکت ها برای پوشش تمام جنبه های مهم داشبورد مدیریتی ، مانند ادراک، نگرش، رفتار و مالی داشبورد مدیریتی تمرکز دارد (Zeithaml et al. 2006). .

با این حال، این فهرست معمولاً طولانی از معیارهای بالقوه باید کاهش یابد (کلارک، آبلا و آمبلر 2006)، زیرا توجه اجرایی "کوتاه، پراکنده و متفاوت" است (مینتسبرگ 1973). محرک ها و معیار داشبورد مدیریتی ها برای یک شرکت معین بولتون، لمون و ورهوف (2004) به عنوان مثالی برای شرکتهای خدماتی که بر ارزش طول عمر مشتری داشبورد مدیریتی تمرکز می کنند، یک چارچوب نظری جامع ارائه کردند که نشان می دهد چگونه ابزارهای بازاریابی مختلف داشبورد مدیریتی ، ادراکات، رفتارها، و نتایج مالی مشتری را در چارچوب داشبورد مدیریتی دارایی مشتری را شناسایی می کنند.

مجموعه ای جامع از معیارها یک مشکل جدا از کاهش آنها به یک عدد قابل مدیریت است. از نظر تجربی، آمبلر (2003) حذف معیار داشبورد مدیریتی هایی را توصیه می کند که در طول زمان تغییرات کمی نشان می دهند، آن قدر بیثبات هستند که قابل اعتماد نیستند، قدرت توضیح کمی به معیارهای موجود داشبورد مدیریتی اضافه میکنند، یا شاخص های اصلی داشبورد مدیریتی نتایج مالی نیستند.

این معیار داشبورد مدیریتی ها نیاز به تجزیه و تحلیل سری های زمانی هر معیار را به طور جداگانه، در رابطه آن با سایر معیار داشبورد مدیریتی ها (تکنیک های کاهش داده ها) و در رابطه با معیار داشبورد مدیریتی های نتیجه شرکت (مانند آزمون های علیت گرنجر) نشان می دهد.

همانطور که در مراحل توسعه داشبورد مدیریتی بحث شد، سیستم داشبورد مدیریتی -Tems باید از "چه اتفاقی افتاده؟" حرکت کند. پاسخ به این سوال که چرا این اتفاق افتاده است، پس از اقدامات بازاریابی جایگزین چه اتفاقی خواهد افتاد، و چه باید کرد. چنین زنجیره های علی وابسته به زمینه هستند (روچیلد و گایدیس 1981؛ اسمیت و سوینیارد 1982؛). مدل سازی داشبورد مدیریتی تجربی برای نشان دادن و تخمین روابط علی بین معیارها در موقعیتهای مختلف داشبورد مدیریتی مورد نیاز است.

مدل سازی داده های داشبورد مدیریتی به دلیل درون زایی احتمالی در میان معیارهای آن، ماهیت پویای روابط داشبورد مدیریتی ها، و تمایل به پیش بینی، اگر فقط برای ارائه یک خط پایه برای تحلیل های what-if، پیچیده است. 2 مقایسه دقیق مدل سازی های مختلف رویکردها ممکن است به شکل رقابتی مشابه با پیشبینی ریزش مشتری گزارش شده در Neslin و همکاران باشد.

همچنین، پیچیدگی جنبه مدل سازی داشبورد مدیریتی ، تناوب متفاوت دادهها است. برخی از اقدامات روزانه هستند، مانند تعداد مشتریان یا تعداد شکایات، در حالی که برخی دیگر ممکن است فقط اپیزودیک باشند، مانند ارزش ویژه برند. یک رویکرد اقتضایی مناسب به نظر می رسد، ویژگی های چشم انداز رقابتی، مشتریان شرکت و مشتریان داشبورد مدیریتی را متمایز می کند.

کارکنان شرکت (کاربران داشبورد مدیریتی) و ویژگی های طراحی و پیاده سازی داشبورد مدیریتی (Wierenga، Van Bruggen و Staelin 1999). شواهد تجربی را می توان از آزمایش های میدانی با گروه های کنترل (مانند شرکتهای تابعه با و بدون داشبورد مدیریتی) یا دورهها (قبل/ پس از آن) استخراج کرد. تعداد شرکت ها در هر مرحله از فرآیند داشبورد مدیریتی پذیرش و بلوک ها برای پیشرفت بیشتر.

تجزیه و تحلیل بر اساس بخش صنعت و کشور می تواند آموزنده باشد. داشبورد مدیریتی ها را می توان به عنوان یک سرویس جدید در نظر گرفت و کسانی که قصد معرفی آنها را دارند باید از تجربه تاریخی نصب داشبورد مدیریتی ، دلایل و به ویژه نقش عوامل خارجی مانند مشاوران و تحلیل گران امنیتی آگاه باشند.

آبراهامسون (1996) به مشاوران به عنوان بخشی از جمعیت طراحان مد داشبورد مدیریتی اشاره می کند که به انتشار ایده های جدید از طریق جامعه تجاری کمک می کنند اما در اجرای آنها نیز کمک می کنند.

به طور خاص، با استفاده از چارچوب شکل 2، موضوعات تحقیق شامل:

(1) بیشترین موارد را شامل می شود. اختلافات رایج بین سمت تقاضا و عرضه داشبورد مدیریتی ها .

(2) چگونگی متغیرهای اجرای کلید بر اساس متن داشبورد مدیریتی.

(3) چگونگی اندازه گیری متغیرهای ذهنیت و رابطه آنها با موفقیت یک داشبورد مدیریتی.

(4) چگونه ابعاد مختلف موفقیت داشبورد مدیریتی.

(5) اینکه چگونه داده های تجربی به صورت تحلیلی برای مطالعه رابطه بین ابعاد موفقیت و سوابق داشبورد مدیریتی آنها مورد نیاز است.

ویژگی های قابل توجه خدمات داشبورد مدیریتی مانند:

(1) ناملموس بودن،

(2) ناهمگونی،

(3) همزمانی تولید و مصرف،

(4) فساد پذیری، مدیریت خدمات را متفاوت می کند.

حتی اگر خط جدا کننده کالاها و خدمات داشبورد مدیریتی به طور فزاینده ای مبهم می شود (به عنوان مثال، Rust and Chung 2006) و داشبورد مدیریتی ها معمولاً بیشتر به مدیریت ارشد می پردازند، داشبورد مدیریتی ها دارای یک ویژگی آموزشی هستند (همانطور که قبلاً بحث شد) که ممکن است سؤالات تحقیق فوق را برای خدمات تغییر دهد.

اساساً داشبورد مدیریتی های صنعت در مقابل داشبوردهای صنعت کالا. به عنوان مثال، بولتون (2006) پیشنهاد می کند که مدل سازی فرآیندهای متقابل عملکردی به ویژه برای خدمات مهم است. تحقیقات باید نشان دهد که چگونه یک داشبورد مدیریتی می تواند به اندازه کافی چهار حوزه خدمات را ترسیم کند، یعنی مدیریت خدمات، سفارشی کردن خدمات، رضایت مشتری و روابط، و تأثیر مالی، و پیوندهای آن طبق طبقه بندی ( Rust و Chung 2006).

در سطح اتاق هیئت مدیره، ما نیاز داریم تا حدی را درک کنیم که داشبورد مدیریتی ها به بازاریابی کمک می کنند تا علاقه و حمایت بیشتر مدیریت ارشد داشبورد مدیریتی را دریافت کند و تهدیدات بازاریابی ناشی از عدم پاسخگویی درک شده را کاهش دهد ( Rust et al. 2004).

داشبورد مدیریتی ها باید به همسویی بازاریابی با اهداف شرکت و دیدگاه سرمایه گذار کمک کنند (مک گاورن و همکاران 2004). بنابراین، شرکت ها با این مشکل مواجه می شوند که چه مقدار و کدام اطلاعات بازاریابی حیاتی باید در اختیار سرمایه گذاران قرار گیرد (به عنوان مثال، آمبلر 2003؛ کوئلچ و مک گاورن 2006؛ سرینیواسان و هانسنس 2009؛ ویزل، اسکیرا، و ویلانووا 2008؛ همچنین ببینید. فراخوان MSI برای تحقیق در مورد "استراتژی بازاریابی با وال استریت ملاقات می کند"). اگر اطلاعات برای مدیران یک کسب و کار مهم است، باید برای سرمایه گذاران داشبورد مدیریتی نیز مهم باشد (PricewaterhouseCoopers 2005).

نتیجه گیری

این مقاله قصد دارد توضیح دهد که داشبورد مدیریتی ها چیست، توسعه آنها، محرکها و موانع بر سر راه پذیرش آنها و جایی که تحقیقات آکادمیک برای استفاده کامل از پتانسیل آنها مورد نیاز است. توسعه داشبورد مدیریتی آنها با رشد سریع آنها در شرکت های بزرگ و توجهی که از سوی مدیران ارشد اجرایی و مدیران عامل به خود جلب می کنند، آغاز می شود.

اساساً، آنها ابزاری برای یکپارچه سازی و همسویی در سطح شرکت داشبورد مدیریتی هستند و بنابراین نقش بالقوه داشبورد مدیریتی بسیار مهمی در کمک به شرکت در جهت یابی بازار تجاری خود به همان شیوه ای دارند که داشبورد مدیریتی هواپیما به خلبان کمک می کند. داشبورد مدیریتی ها معیارهای کلیدی را نمایش می دهند و استانداردسازی معیارها را در بخش ها و واحدهای تجاری داشبورد مدیریتی تسهیل می کنند. علاوه بر این، آنها ناهماهنگی ها را در سراسر سازمان و سطوح برجسته می کنند تا بتوان اهداف را یکپارچه کرد

با انجام این کار، داشبورد مدیریتی ها باید در درون و در سه فرآیند اصلی شرکت کمک کنند:

درک برنامه ریزی بازار و ارزیابی عملکرد داشبورد مدیریتی. ما امیدواریم که مشارکت ما آگاهی و درک داشبورد مدیریتی ها را افزایش دهد و تحقیقات بیشتری را آغاز کند. تا کنون، داشبورد مدیریتی توسط ارائه دهندگان تمرین و نرم افزار هدایت شده است. تحقیقات بازاریابی آکادمیک می تواند به داشبورد مدیریتی ها برای استفاده جذاب تر و ارزشمند تر و در نقش پشتیبان تصمیم گیری مؤثرتر کمک کند.

توجه

1. پاولز و جوشی (2008) شواهدی ارائه می دهند که رویکرد سیستم پویا داشبورد مدیریتی (تجزیه خطای واریانس پیش بینی حاصل از مدل های خودرگرسیون بردار) معیارهای داشبورد مدیریتی را به دست می دهد که عملکرد بهتری را نسبت به معیارهای به دستآمده با روشهای رقیب (رگرسیون گام به گام و کاهش رگرسیون رتبه ای) پیش بینی می کند.

2. این معیار داشبورد مدیریتی ها به خوبی با مدلهای تصحیح خطای بردار-خود رگرسیون یا بردار مطابقت دارند، که امکان تخمین انعطاف پذیر اثرات دینامیکی داشبورد مدیریتی را از طریق توابع پاسخ ضربه (Dekimpe و Hanssens 1999) فراهم می کنند و اخیراً برای شبیه سازی های محدود برای تفکیک این اثرات داشبورد مدیریتی Pauwels) ) سازگار شدهاند.

با این حال، چنین مدلهایی به سریهای زمانی نسبتاً طولانی برای همه معیارهای کلیدی داشبورد مدیریتی نیاز دارند، به راحتی با مشکلات درجات آزادی مواجه می شوند و در حال حاضر فاقد قابلیت تغییر مؤثر پارامترها بر اساس دادههای ورودی هستند. از طرف دیگر، می توان از رویکردهای پیچیده تر اقتصاد سنجی داشبورد مدیریتی ، مانند تخمین چندین معادله منفرد که بعداً با هم ترکیب می شوند، استفاده کرد، یا روابط را با داده داشبورد مدیریتی ها «اطلاع داده» و با قضاوت مدیریت در قالب حساب تصمیم گیری در نظر گرفت.